在企业经营中,销售产品同时附带售后服务(如保修、维护)或提供招生辅助等配套服务的情况日益普遍。此类混合销售业务若合同签订不当,可能导致税务成本增加,例如全部收入被从高适用税率。通过合理的合同设计与签订策略,企业可以有效进行税务规划,实现税负优化。以下是为避免多缴税,在签订此类合同时需关注的核心要点与实操建议。

一、 核心原则:业务实质与合同形式统一

税务筹划的前提是业务真实、合理。合同条款必须准确反映业务的商业实质,不能仅为避税而虚构交易。税务机关注重“实质重于形式”,因此合同内容需与实际服务交付、收入确认相匹配。

二、 关键策略:区分不同性质的收入

根据增值税及企业所得税相关规定,销售货物、提供不同税率的服务(如技术服务、教育辅助服务)可能适用不同的税率或征税方式。合同签订的核心策略是将混合销售中的不同业务成分进行清晰界定与分离。

- 分项定价与明细列示

- 在合同中,不应仅约定一个“产品总价”。应将产品销售收入、售后服务费、招生辅助服务费等分别列明,并对应具体的价款或计算标准。

- 示例条款:“本合同总价款为人民币XX元,其中:A产品销售价款为XX元;三年期售后维护服务费为XX元;招生方案设计与执行服务费为XX元。”

- 分别约定义务与交付标准

- 针对产品、售后服务、招生辅助服务,应分别详细描述其具体内容、标准、期限、交付或完成节点。这为财务上分别核算收入提供了合同依据。

- 例如,明确售后服务是“产品保修期内免费维修”,还是“额外的年度维护协议”;招生辅助服务是“提供咨询报告”,还是“完成特定招生目标”。

三、 针对不同服务的税务要点

- 产品销售:通常适用13%的增值税税率(假设为一般纳税人)。发票按产品销售额开具。

- 售后服务:

- 保修期内免费服务:属于产品销售合同的附随义务,相关成本已内含于产品售价,无需单独计价开票。

- 额外的维护服务:若单独签订服务合同或作为可选项,属于“现代服务”中的“信息技术服务”或“其他现代服务”,通常适用6%的增值税税率。若能与技术维护、软件服务等关联,可能享受相关税收优惠(如技术转让、开发合同减免)。合同需明确服务的技术性内容。

- 招生辅助服务:

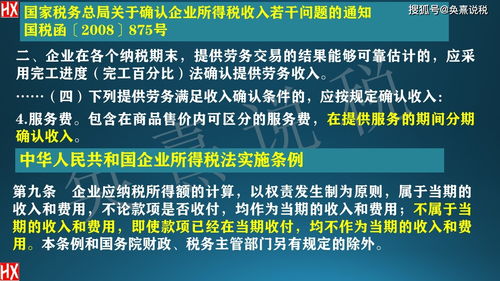

- 本质上属于“教育辅助服务”或“咨询服务”。根据财税〔2016〕68号文,提供教育辅助服务(如招生、考试、报名等)的增值税一般纳税人,可以选择适用简易计税方法按3%征收率计算缴纳增值税,这是一个重要的低税率选项。合同中应明确服务内容符合“教育辅助”的定义。

- 若招生辅助涉及大量技术平台使用或数据分析,也可能归类为“信息技术服务”(6%)。

四、 合同签订实操建议

- 签署多份独立合同:在业务允许的情况下,最清晰的方式是分别签署《产品买卖合同》、《售后服务合同》和《招生辅助服务合同》。这从法律形式和财务核算上彻底分离了不同性质的交易。

- 采用“一揽子”主合同加附件/订单形式:如果业务需要绑定销售,可以设计一份主框架协议,明确各业务模块的原则。具体执行时,通过附件、订单或结算单的形式,对每次交易中的产品、服务进行分项定价和确认。

- 明确支付与发票条款:约定付款进度与不同收入成分挂钩,并要求对方根据分项价款分别开具税率/征收率正确的增值税发票。例如:“甲方支付产品价款后,乙方开具税率为13%的增值税专用发票;甲方支付招生辅助服务费后,乙方开具征收率为3%的增值税专用发票(或选择开具税率为6%的发票)。”

- 成本分摊与核算:合同中虽主要约定收入端,但企业内部需建立对应的成本核算体系,将人员薪酬、物料消耗等合理分摊至不同业务线,确保税务合规性。

- 咨询专业机构:在签订重大合同前,建议咨询税务师或律师,结合企业具体业务模式、客户性质(如是否为学校等教育机构)及当地税务执行口径,定制最优合同方案。

五、 风险提示

- 避免人为不合理地拆分价格以偷逃税款。各项价格的制定应有合理的商业逻辑和市场依据。

- 注意增值税“混合销售”与“兼营”的界定。如果一项销售行为既涉及货物又涉及服务,且两者有直接关联和从属关系,可能被认定为混合销售,从主业适用税率。通过合同清晰界定为两项可区分的业务行为,有助于论证为“兼营”,从而适用不同税率。

- 留存合同履行证据,如服务报告、客户确认单、工作日志等,以证明各项服务已实际提供,应对可能的税务核查。

通过精心设计合同条款,将产品销售、售后服务与招生辅助服务在商业实质、合同文本、财务核算和发票开具上实现清晰分离,是企业实现合法合规税务优化、避免多缴税的关键一步。